【事项名称】

出口货物劳务免抵退税申报

【申请条件】

出口货物劳务免抵退税申报包括:出口货物免抵退税申报、视同出口货物免抵退税申报、对外加工修理修配劳务免抵退税申报。

一般纳税人转登记为小规模纳税人(以下称转登记纳税人)的,其在一般纳税人期间出口适用增值税退(免)税政策的货物劳务,继续按照现行规定申报和办理出口退(免)税相关事项。

实行免抵退税办法的出口企业出口货物劳务后,应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申请办理免抵退税申报业务。

出口货物劳务的出口日期,按以下原则确定:属于向海关报关出口的货物劳务,以出口货物报关单信息上注明的出口日期为准;属于非报关出口销售的货物以出口发票或普通发票的开具时间为准;属于保税区内出口企业或其他单位出口的货物以及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

纳税人出口货物劳务适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。

1.出口货物免抵退税申报

出口货物免抵退税申报是指生产企业以自营出口或委托出口方式销售给境外单位或个人的货物,在海关报关并实际离境后于规定申报期限内向主管税务机关提交免抵退税申报。

出口货物免抵退税申报业务中的出口货物除指生产企业常规性出口货物外,还包括视同自产货物、先退税后核销出口货物、经保税区仓储企业出口货物、适用启运港退税政策出口货物、边境贸易人民币结算出口货物。

2.视同出口货物免抵退税申报

视同出口货物免抵退税申报的货物范围包括:销售到特殊区域货物、进入列名出口监管仓库的国内货物、对外承包工程的出口货物、境外投资的出口货物、中标机电产品、海洋工程结构物产品、销售给国际航班的航空食品、销售到特殊区域的列明原材料等。

3.对外提供加工修理修配劳务免抵退税申报

对外提供加工修理修配劳务免抵退税申报是指出口企业对进境复出口货物或从事国际运输的运输工具进行的加工修理修配业务在规定申报期限内向主管税务机关提交免抵退税申报。对外提供加工修理修配劳务业务类型包括:修理修配船舶、飞机、其他进境复出口货物以及航线维护(航次维修)。

【设定依据】

1.《国家税务总局关于发布<出口货物劳务增值税和消费税管理办法>的公告》(国家税务总局公告2012年第24号)第四条、第六条、第七条

2.《国家税务总局关于〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(国家税务总局公告2013年第12号)第二条第(十)项第1目

3.《国家税务总局关于出口退(免)税有关问题的公告》(国家税务总局公告2015年第29号)第六条

【办理材料】

|

序号 |

材料名称 |

数量 |

备注 |

|

|

1 |

出口货物退(免)税申报电子数据 |

1份 |

||

|

2 |

《免抵退税申报汇总表》 |

2份 |

||

|

3 |

《免抵退税申报汇总表附表》 |

2份 |

||

|

4 |

《生产企业出口货物免、抵、退税申报明细表》 |

1份 |

||

|

5 |

《免抵退税申报资料情况表》 |

1份 |

||

|

6 |

出口发票 |

1份 |

||

|

有以下情形的,还应提供相应材料 |

||||

|

适用情形 |

材料名称 |

数量 |

备注 |

|

|

报送的《生产企业出口货物免、抵、退税申报明细表》中的离岸价与相应出口货物报关单上的离岸价不一致的 |

《出口货物离岸价差异原因说明表》及电子数据 |

1份 |

||

|

从事进料加工出口业务的企业,在申报免抵退税前 |

《进料加工企业计划分配率备案表》及电子数据 |

1份 |

||

|

以双委托方式从事进料加工业务的企业,委托方还应报送代理进、出口协议 |

1份 |

|||

|

在出口货物报关单上的申报日期和出口日期期间,若海关调整商品代码,导致出口货物报关单上的商品代码与调整后的商品代码不一致的 |

《海关出口商品代码、名称、退税率调整对应表》及电子数据 |

1份 |

||

|

购进不计提进项税额的国内免税原材料用于加工出口货物的 |

《生产企业出口货物扣除国内免税原材料申请表》及电子数据 |

1份 |

||

|

分类管理类别为四类 |

《出口货物收汇申报表》及收汇凭证 |

1份 |

||

|

主管税务机关发现企业存在申报的不能收汇原因是虚假情形 |

||||

|

主管税务机关发现企业存在提供的收汇凭证是冒用的情形 |

||||

|

由于规定原因不能收汇或不能在出口货物退(免)税申报期的截止之日内收汇的 |

《出口货物不能收汇申报表》及对应证明材料 |

1份 |

||

|

委托出口货物 |

代理出口协议以及受托方主管税务机关签发的代理出口货物证明 |

1份 |

||

|

符合条件的生产企业在报送《先退税后核销资格申请表》及电子数据经税务机关同意后,申报办理“先退税后核销”业务 |

出口合同复印件 |

1份 |

||

|

企业财务会计制度复印件 |

1份 |

|||

|

出口销售明细账复印件 |

1份 |

|||

|

《先退税后核销企业免抵退税申报附表》及电子数据 |

1份 |

|||

|

年度财务报表 |

1份 |

|||

|

收款凭证复印件 |

1份 |

|||

|

对外承包工程项目的出口货物 |

对外承包工程合同复印件,出口企业如属于分包单位的,应补充报送分包合同(协议)复印件 |

1份 |

||

|

境外投资的出口货物 |

商务部及授权单位批准其在境外投资的文件副本复印件 |

1份 |

||

|

销售的中标机电产品 |

招标单位所在地主管税务机关签发的《中标证明通知书》复印件 |

1份 |

||

|

由中国招标公司或其他国内招标组织签发的中标证明(正本)复印件 |

1份 |

|||

|

中标人与中国招标公司或其他招标组织签订的供货合同(协议)复印件 |

1份 |

|||

|

中标人按照标书规定及供货合同向用户发货的发货单复印件 |

1份 |

|||

|

中标机电产品用户收货清单 |

1份 |

|||

|

销售中标机电产品的普通发票或出口发票 |

1份 |

|||

|

外国企业中标再分包给国内企业供应的机电产品,还应报送与中标企业签署的分包合同(协议)复印件 |

1份 |

|||

|

销售给海上石油天然气开采企业的自产的海洋工程结构物 |

销售合同复印件,并在《生产企业出口货物免、抵、退税申报明细表》的“备注栏”中需填写购货企业的纳税人识别号和购货企业名称 |

1份 |

||

|

生产并销售给国内和国外航空公司国际航班的航空食品 |

与航空公司签订的配餐合同复印件 |

1份 |

||

|

航空公司提供的配餐计划表(需注明航班号、起降城市等内容) |

1份 |

|||

|

国际航班乘务长签字的送货清单(需注明航空公司名称、航班号等内容) |

1份 |

|||

|

对外提供加工修理修配劳务 |

与境外单位、个人签署的修理修配合同复印件 |

1份 |

||

|

维修工作单复印件(对外修理修配飞机业务提供) |

1份 |

|||

|

为国外(地区)企业的飞机(船舶)提供航线维护(航次维修)的货物劳务,需在《生产企业出口货物免、抵、退税申报明细表》的“备注栏”中填写国外(地区)企业名称、航班号(船名),需提供与被维修的国外(地区)企业签订的维修合同复印件,出口发票,国外(地区)企业的航班机长或外轮船长签字确认的维修单据〔需注明国外(地区)企业名称和航班号(船名)〕 |

1份 |

|||

|

保税区内出口企业或通过保税区仓储企业报关离境的出口货物 |

保税区出境货物备案清单或保税区仓储企业的出境货物备案清单 |

1份 |

||

|

企业出口的视同自产货物以及列名生产企业出口的非自产货物,属于消费税应税消费品的 |

《生产企业出口非自产货物消费税退税申报表》 |

1份 |

||

|

消费税专用缴款书或分割单 |

1份 |

|||

|

海关进口消费税专用缴款书 |

1份 |

|||

|

委托加工收回应税消费品的代扣代收税款凭证 |

1份 |

|||

【办理地点】

可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

1.管理类别为一类的出口企业在5个工作日内办结退(免)税手续。

2.管理类别为二类的出口企业在10个工作日内办结退(免)税手续。

3.管理类别为三类的出口企业在15个工作日内办结退(免)税手续。

4.管理类别为四类的出口企业在20个工作日内办结退(免)税手续。

5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。

【联系电话】

主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

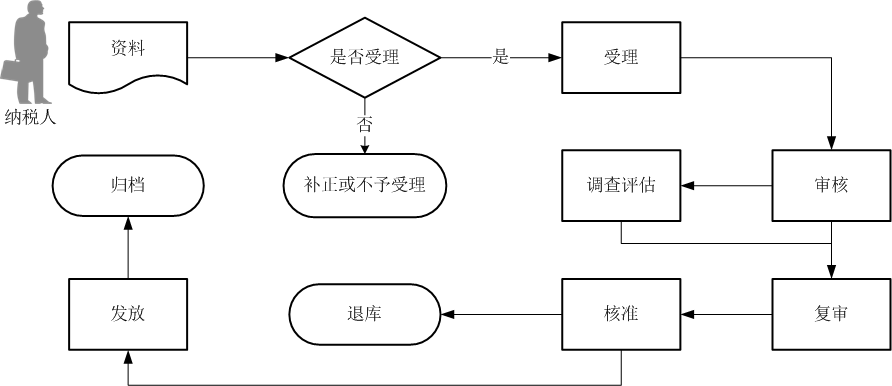

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.无纸化企业只应报送通过税控数字证书签名后的申报电子数据,相关纸质申报资料留存备查。

6.在出口货物报关单上的申报日期和出口日期期间,若海关调整商品代码,导致出口货物报关单上的商品代码与调整后的商品代码不一致的,应报送《海关出口商品代码、名称、退税率调整对应表》及电子数据。

7.出口企业应在申报出口退(免)税后15日内,将所申报退(免)税货物的下列单证,按申报退(免)税的出口货物顺序,填写《出口货物备案单证目录》,注明备案单证存放地点,以备主管税务机关核查。

(1)外贸企业购货合同、生产企业收购非自产货物出口的购货合同,包括一笔购销合同下签订的补充合同等;

(2)出口货物装货单;

(3)出口货物运输单据(包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,以及出口企业承付运费的国内运输单证)。

若有无法取得上述原始单证情况的,出口企业可用具有相似内容或作用的其他单证进行单证备案。除另有规定外,备案单证由出口企业存放和保管,不得擅自损毁,保存期为5年。

视同出口货物及对外提供修理修配劳务不实行备案单证管理。

8.出口企业出口货物因下列原因导致不能收汇的,属于应报送《出口货物不能收汇申报表》时的规定原因。

(1)因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料。

(2)因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告、相关证明材料和出口单位书面保证函。

(3)因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商有关函件、相关证明材料和出口单位书面保证函。

(4)因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

(5)因进口商破产、关闭、解散的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

(6)因进口国货币汇率变动的,提供报刊等新闻媒体刊登或外汇局公布的汇率资料。

(7)因溢短装的,提供提单或其他正式货运单证等商业单证。

(8)因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。

(9)因其他原因的,提供主管税务机关认可的有效凭证。

9.申报修理修配船舶退(免)税的,应提供在修理修配业务中使用零部件、原材料的贸易方式为“一般贸易”的出口货物报关单。出口货物报关单中“标记唛码及备注”栏注明修理船舶。

10.符合条件的生产企业申报办理“先退税后核销”业务,仅第一次申报时应报送出口合同及企业财务会计制度复印件。

11.申请办理留抵退税的纳税人,出口货物劳务适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

12.纳税人既申报免抵退税又申请办理留抵退税的,应先办理免抵退税,办理免抵退税后,仍符合留抵退税条件的,再办理留抵退税。